もしも、あなたが「JCBの社長」ならば【RTOCS®】

「RTOCS®(Real Time Online Case Study)」をご存知でしょうか?「RTOCS®」とは、BOND-BBT MBAプログラムをBOND大学と共同で運営する株式会社ビジネス・ブレークスルーが独自に開発した教育メソッドです。国内外の経営者、リーダーが取り組んでいる現在進行形の課題をケースとして取り上げ、「自分がその組織のリーダーであればどのような決断を下すか」を経営者、リーダーの視点で考察し、「意思決定」に至る力を鍛錬。前例のない予測不可能な現代社会において時代の流れを読み取り、進むべき道を見極め、切り拓くことのできるビジネスリーダーの育成を目指しています。

本プログラムでは大前研一が担当する「戦略とイノベーション Part A(Strategy and Innovation Part A)」で取り組む「RTOCS®」。一部のケースが書籍化され、Amazon等で販売されています。

今回は、書籍版「RTOCS®」で取り上げられるケースの一部をご紹介していきたいと思います。1つのケースにおいても解説をすべてお見せすることができないのが残念ではありますが、「RTOCS®」の一端を垣間見ることができるのではないでしょうか。お時間があるときにぜひご覧ください。

今回ご紹介するケースは、JCBです。詳細については、早速記事をご覧ください!

あなたがJCBの社長ならば、世界的にクレジットカードの需要が拡大しているなか、どのような戦略でグローバル化と拡大を目指すか?

【BBT-Analyze】大前研一はこう考える~もしも私がJCBの社長だったら~

JCBは現在、他の国際ブランドと比較してカードの会員や取扱いが非常に国内利用に偏っている点と、国際ブランドでありながらカード加盟店事業等も行っていることでブランドパートナーと競合してしまっている点、このニつの問題を抱えている。近年急成長を遂げ、2013年に決済額が米国ブランドをも抜いた中国の銀聯カードとの関係をどう構築してグローバル化を図るかが大きな課題だ。

◆日本発で唯一の“国際ブランド”クレジットカードJCB

#カード事業や加盟店事業など幅広く展開するJCB

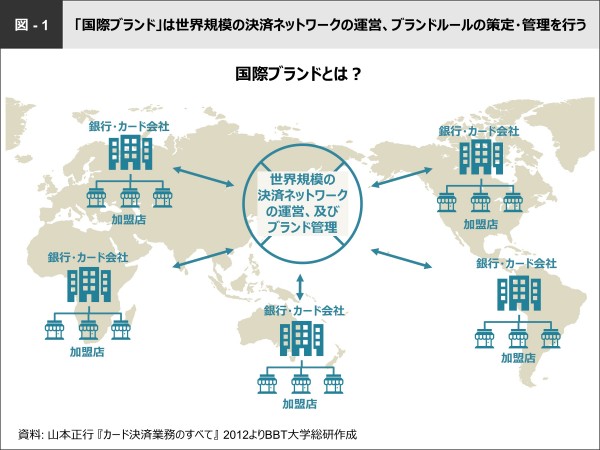

JCBはもともと旧三和銀行(現三菱東京UFJ銀行)、旧日本信販(現三菱UFJニコス)、旧東洋信託銀行(現三菱UFJ信託銀行)が始めた事業で、ジャパン・クレジット・ビューローの頭文字をとってJCBといいます。JCBは日本国産ブランドでは唯一、世界的な決済ネットワークを運営し国をまたがって使用することができるクレジットカードです。このような世界規模の国際決済仲介を行っている会社を「国際ブランド」といいます(図1)。

国際ブランドは、「国際決済ネットワーク」(国際決済仲介)を提供し、ブランドロゴやブランドルールの策定を通して、ブランドを管理しています。

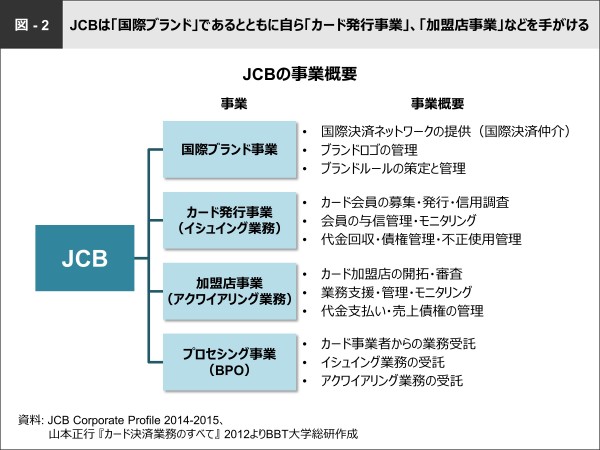

そして、JCBは国際ブランドであると同時にカード事業会社でもあります。カード事業は「カード発行事業(イシュイング業務)」と「加盟店事業(アクワイアリング業務)」から成っており、前者はカード会員向けの各種サービス(カード会員募集・発行・与信管理・代金回収など)、後者はカード加盟店向けの各種サービス(加盟店開拓・管理・業務支援・代金支払い・売上債権管理など)を行います。さらに、他の事業会社からカード事業の各種業務を受託するプロセシング事業(BPO)を手がけています(図2)。

#国際ブランドは“専業型”と“兼業型”

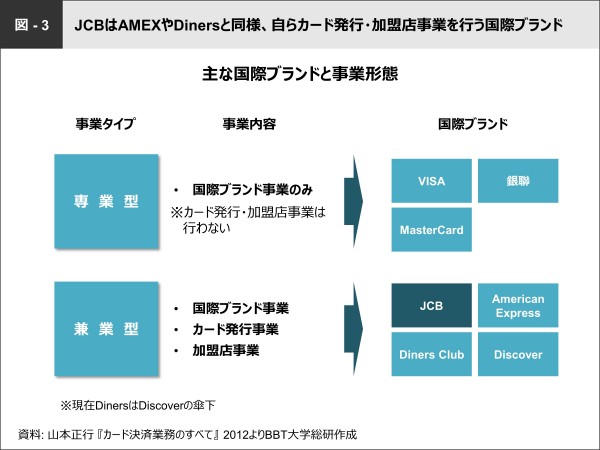

例えば、VISAは世界的に見ても非常に大きな規模の国際ブランドです。通常、国際ブランドは国際決済ネットワークの運営業務のみを行っています。これを「専業型」の国際ブランドといいます。VISAやMasterCardなどがこの専業型国際ブランドに該当します。例えば、三井住友カードがVISAカードを出すことになると、VISAが行う事業は国際決済仲介の運営に関わる部分のみで、実際のカードの発行や加盟店獲得という事業は三井住友カードが担当します。中国の銀聯カードもVISAやMasterCardなどと同じやり方をとっていて、近年急速にシェア拡大しています。一方、国際ブランド事業以外にカード発行・加盟店業務も行うのがJCBやAmerican Express(以下、AMEX)、Discover、Diners Clubで、「兼業型」の国際ブランドといいます(図3)。

#JCBのグローバル化とは?

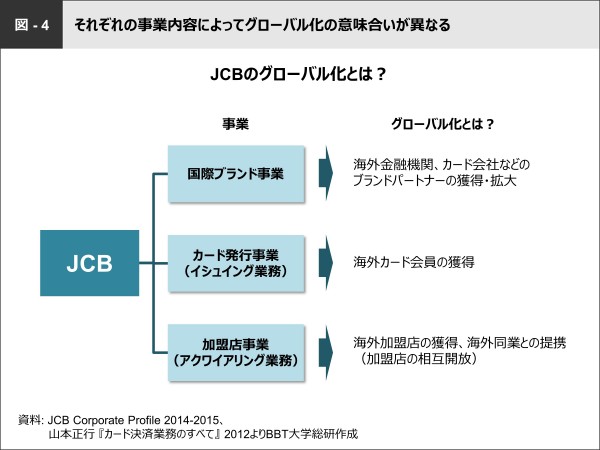

JCBのような自らカード事業を行う国際ブランドにとっては、それぞれの事業内容によってグローバル化の意味合いが異なります(図4)。

国際ブランド事業のグローバル化とは、基本的には海外の金融機関やカード会社などのブランドパートナーを獲得・拡大し、国際ブランドの使用範囲を広げていくことを指します。VISAやMasterCardにとってのグローバル化はこの国際ブランド事業の拡充のみですが、カード発行事業(イシュイング業務)では、海外カードの会員を自ら獲得しなければなりません。また、加盟店事業(アクワイアリング業務)では、海外加盟店を一つずつ獲得していくか、海外同業との提携で加盟店を相互開放するなどが必要です。

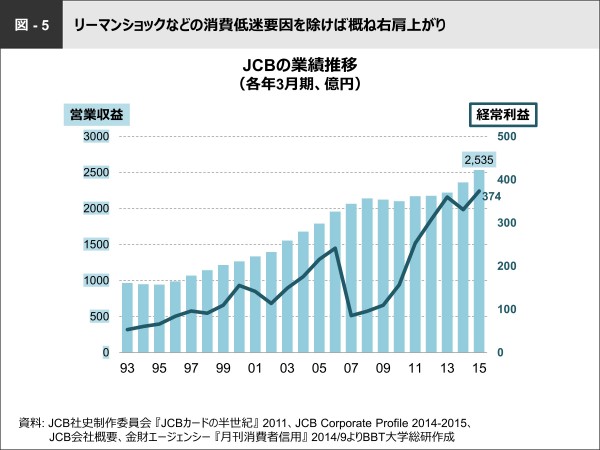

#概ね右肩上がりできた業績推移

続いて、[図5/JCBの業績推移]を見てみましょう。JCBの営業収益(売上高)は、リーマンショックなどの消費低迷要因を除けば比較的順調に伸びています。また、経常利益も右肩上がりの状況といえます。2015年3月期は営業収益2,535億円、経常利益374億円、経常利益率は14.8%です。

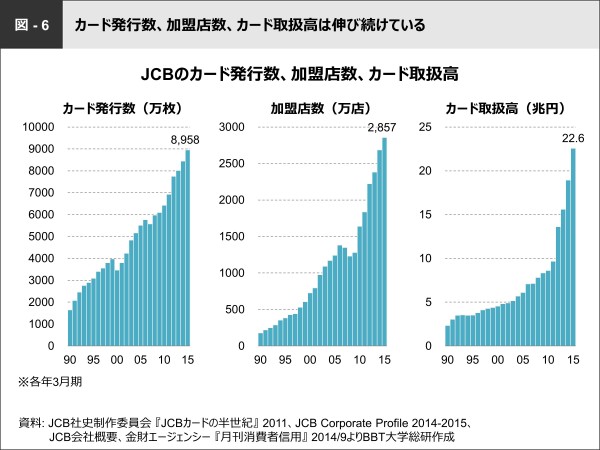

JCBの発行数は2015年3月末で8,958万枚、加盟店が2,857万店、年間のカード取扱高が約22.6兆円と伸び続けています(図6)。

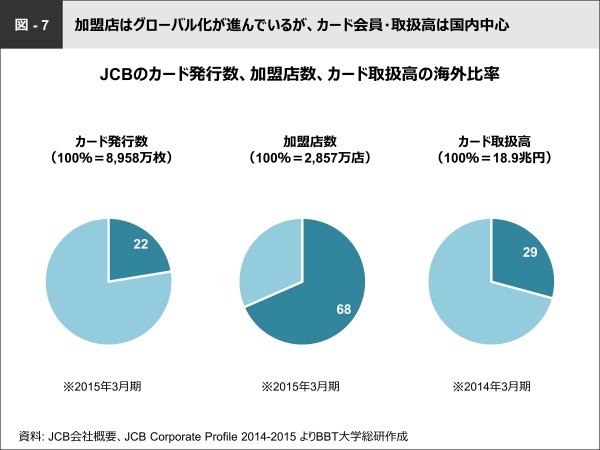

#実態は国内中心の需要のみ、遅れるグローバル化

JCBの発行している8,958万枚のカード発行数のうち、海外比率は22%です(図7)。加盟店の海外比率は68%と半分を超えていますが、カード取扱高で見ると2014年3月期の実績では海外比率の29%にしかなっていません。2015年3月末の取扱高の内訳は公表されておりませんが、海外比率は3分の1程度と推測されます。海外での加盟店数が増加しており、一見するとグローバル化が進んでいるように見えます。ところがカード会員や取扱高は国内が中心で海外ではそれほど使われておらず、グローバル化はできていないといっていいと思います。

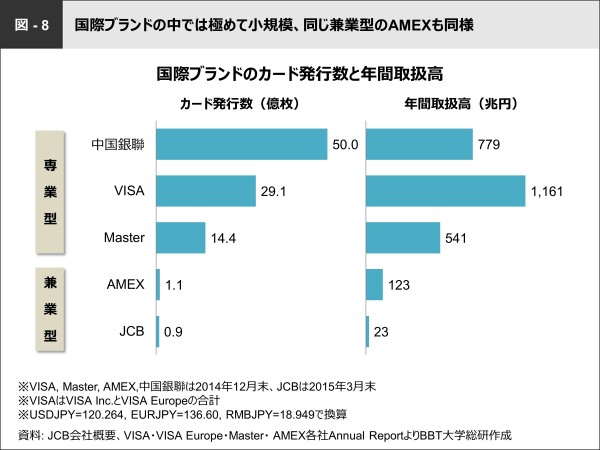

#国際ブランドの中では極めて小規模

[図8/国際ブランドのカード発行数と年間取扱高]のグラフが示すとおり、他の国際ブランドのカード発行数を見るだけでもJCBは世界的に見ると極めて小規模だとわかります。JCBのカード発行枚数は約9,000万枚ですが、中国の銀聯カードは約50億枚、VISAは約29億枚、MasterCardは約14億枚です。この大手3社は世界中で現地の銀行と提携して国際ブランド事業のみを行っています。取扱高でいうと銀聯カードが779兆円、VISAは1,160兆円、Masterは540兆円と巨大ブランドです。JCBと同じく兼業型の国際ブランドであるAMEXは、カード発行枚数が1億枚で取扱高は123兆円と、国際ブランドの中では小さい数字です。さきほど説明したようにJCBは取扱高23兆円ですから、国際ブランドの中では極めて小規模ということがわかります。兼業型国際ブランドであるJCBとAMEXの両方が非常に小さい規模にしかならないことから、これは専業型と兼業型のビジネスモデルの違いによるものが大きいといえます。

◆兼業型国際ブランドゆえの試練と課題

#避けられないブランドパートナーとの競合

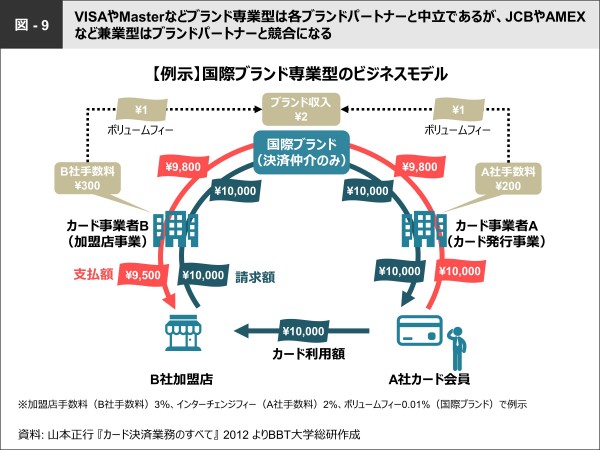

兼業型ブランドは、その事業範囲に構造的な問題を含んでいます。VISAやMasterCard、銀聯カードといった専業型は各ブランドパートナーと中立でいられます。しかし、兼業型のJCBやAMEXはブランドパートナーとカード事業が競合してしまうのです。例えば、クレジットカードで1万円の買い物をすると、カードを使った人は1万円を支払います。しかし、商品を売った加盟店に入ってくる金額は9500円です。間に入っているカード発行事業者や加盟店事業者など様々なブランドパートナーが中間マージンとしてトータル5%ほどを抜いています。これがカード決済の仕組みです(図9)。兼業型国際ブランドは、これらブランドパートナーが担う業務も行っているため、競合となってしまうのです。

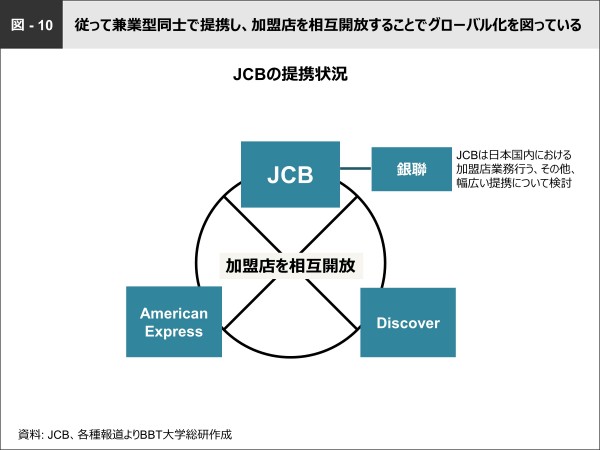

#兼業型国際ブランド同士の相互協力によるグローバル化

このような競合は、専業型国際ブランドでは起こりません。では、競合してしまう兼業型国際ブランドはこのデメリットをどう打破すべきでしょうか。現在、JCBは似たような構造にある兼業型のDiscoverやAMEXと提携しています。加盟店を相互開放することで、VISAやMasterCardに対して劣位にならないように協力し合ってグローバル化を図っています(図10)。さらに中国からの観光客がどんどん増えている現状から、日本に対して非常に影響力が強い銀聯カードにも接近を図っています。日本国内における銀聯カードの加盟店業務をJCBが請け負うという形で、幅広い提携が銀聯カードとJCBの間でできないかと検討を始めたところです。

#求められる相反性の克服とグローバル化

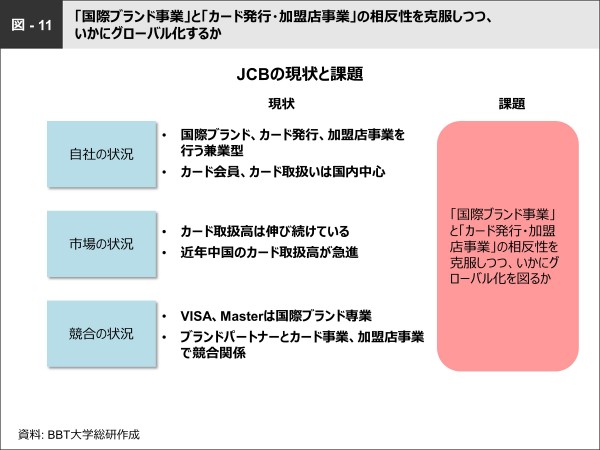

JCBの現況を考えると、「国際ブランド事業」と「カード発行・加盟店事業」という相反性のある業務を全てワンセットで行う労働集約型の産業に追い込まれているように思います。JCBは会員も取扱いも国内中心です。しかし世界のクレジットカード市場ではカード自体の取扱高が伸びており、特に中国のカード取扱高は急進しています。JCBの業績も数字としては伸びていますが、中国の銀聯カードの急成長に比べると見劣りがする上、他の専業型の国際ブランド、VISAやMasterCardの成長スピードと比べても差がついています。JCBは「国際ブランド事業」と「カード・加盟店事業」の相反性をどう克服するかが課題となるでしょう(図11)。

・もしも、あなたが「日本経済新聞社社長」ならば【RTOCS®】

・もしも、あなたが「キヤノンのCEO」ならば【RTOCS®】

・【ドラッカーの格言から学ぶマーケティング入門 第1回】

各ケースの”今”について、どのような課題を見い出し、あなたは何を導き出しますか?(BOND-BBT MBA事務局より)

今回のケースをご覧になられて、皆様いかがでしたでしょうか?書籍からの転載ということもあり、最後の結論についてこの場でご紹介することができず心苦しいところではございますが、「RTOCS®」に取り組む際、私どもは「皆様ならどうするか?」という点を大切にしております。

大前研一が述べている解説が正解というわけではございません。あくまでも、論拠に基づいて考え抜いた“ひとつの解”です。その思考プロセスから考え方や視点などを学び、ご自身でその時々の“最適解”を導き出せる力を鍛えていっていただきたいと考えております。

上記のプロセスをご覧いただき、皆様でしたら最終的にどのような結論を導かれますでしょうか。ぜひ一度、お時間をとって考えてみてください。

そして、ご自身の考えと大前の考えを比較してさらに学びを深めたいとお考えの方は、よろしければぜひ書籍をご購入いただければと存じます。