もしも、あなたが「キリンホールディングス社長」ならば【RTOCS®】

「RTOCS®(Real Time Online Case Study)」をご存知でしょうか?「RTOCS®」とは、BOND-BBT MBAプログラムをBOND大学と共同で運営する株式会社ビジネス・ブレークスルーが独自に開発した教育メソッドです。国内外の経営者、リーダーが取り組んでいる現在進行形の課題をケースとして取り上げ、「自分がその組織のリーダーであればどのような決断を下すか」を経営者、リーダーの視点で考察し、「意思決定」に至る力を鍛錬。前例のない予測不可能な現代社会において時代の流れを読み取り、進むべき道を見極め、切り拓くことのできるビジネスリーダーの育成を目指しています。

本プログラムでは大前研一が担当する「戦略とイノベーション Part A(Strategy and Innovation Part A)」で取り組む「RTOCS®」。一部のケースが書籍化され、Amazon等で販売されています。

今回は、書籍版「RTOCS®」で取り上げられるケースの一部をご紹介していきたいと思います。1つのケースにおいても解説をすべてお見せすることができないのが残念ではありますが、「RTOCS®」の一端を垣間見ることができるのではないでしょうか。お時間があるときにぜひご覧ください。

今回ご紹介するケースは、キリンホールディングスです。

あなたがキリンホールディングスの社長ならば、国内シェアの低下・海外事業停滞の現状をどう打開するか?

【BBT-Analyze】大前研一はこう考える~もしも私がキリンホールディングスの社長だったら~

1907年の創業以来、国内ビール業界を牽引してきたキリンホールディングス。戦後、国内におけるビールシェアの首位を担ってきたが、ドライ系ビールとの競争に敗れ、2001年に首位から転落、さらに国内ビール市場の急速な縮小も重なり国内酒類事業が半減する。市場の成長が著しい海外でのM&Aを進めるが、アジア、オセアニア、ブラジルで取得した企業は経営状態が悪く、買収に投じた費用ののれん償却費が同社の利益を圧迫している。縮小する国内市場において、いかに国内事業の収益性を改善しつつ、海外市場での成長基盤を確立するかが今後の課題となっている。

◆国内ビール市場における「シェア低下」と「市場縮小」

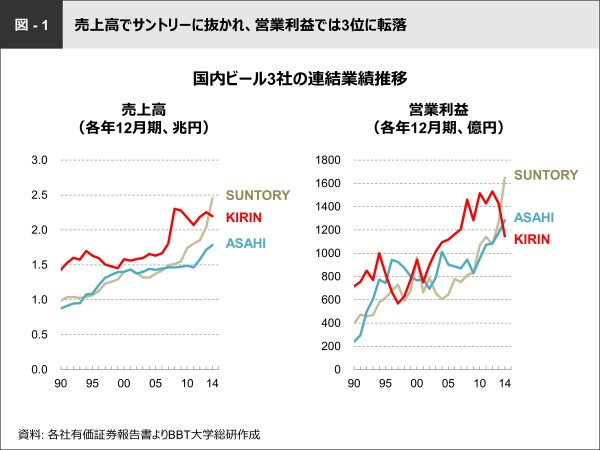

#国内トップの売上高を誇っていたキリンホールディングス

国内ビール業界においてキリンホールディングス(以下、キリン)は、長年にわたって売上高トップを走り続けてきた圧倒的な優良企業でした。しかし、1990年代以降、競合2社が堅調に成長を続けるなか、売上は横ばい傾向です。2008年には複数の大型買収を実施したため見かけの売上は大きく伸びていますが、その後は再び横ばいが続いています。そして、2014年には売上高でサントリーホールディングス(以下、サントリー)に抜かれ業界2位に転落、営業利益は直近で大幅に減少し、サントリーに続いてアサヒグループホールディングス(以下、アサヒ)にも抜かれ、3位に転落してしまいました(図1)。

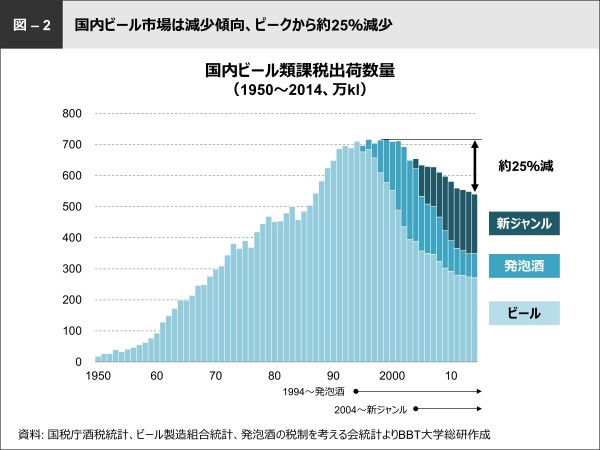

#減少する国内ビール出荷量

キリンの業績低迷の要因は、国内ビール市場における「シェア低下」と「市場縮小」にあります。国内におけるビール類課税出荷数量を見ると、ビール市場は1990年代前半にピークを迎えます。その後、酒税を巡る国税庁とのメーカーの争いから発泡酒や新ジャンルへとトレンドが変化しますが、2000年以降はビール類全体が縮小を続け、ピークから約25%減少しているという状況です(図2)。

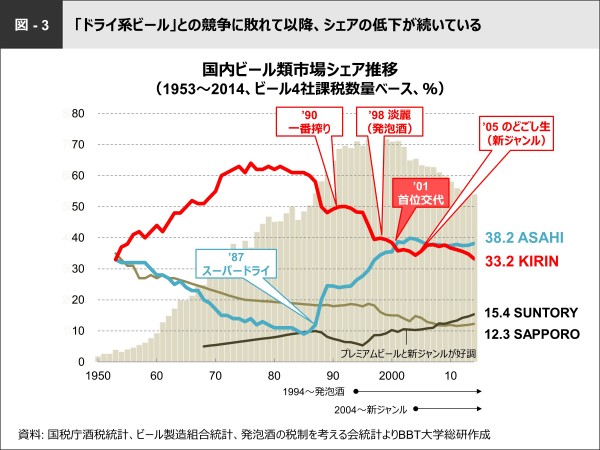

#キリンがアサヒの5倍のシェアを獲得していた理由

キリンの国内ビールシェアはアサヒとの「ドライ系ビール」の競争に敗れて以降、1980年代後半から急速に低下していきます。

[図3/国内ビール類市場シェア推移]を見ると、戦後、キリン、アサヒ、サッポロビール(以下、サッポロ)の3社は、ほぼ同じシェアからスタートしているのがわかります。高度成長期においてキリンはどんどんシェアを伸ばし、1980年代後半にはキリンが62%、アサヒは12%と5倍の大差をつけています。しかし、アサヒが「スーパードライ」を投入して以降、2001年にはキリンを抜き首位交代に至りました。サッポロは1960年代からゆるやかに下降していき、最下位まで落ちています。サントリーは30年かけてようやく伸びてきましたが、それでも上位2社と比較するとまだまだシェアが非常に低く10%台です。

以前、私はアサヒの依頼を受けて、スーパードライ戦略[i]を立てました。当時の研究で、ビールのラベルを外してブラインドテストをやると、味の違いが皆わからないという状況でした。ところが、理由はわからないけれど「キリンがうまい!」「なんとはなしにキリン」という風潮があったのです。キリンは戦略的な広告を非常に上手く仕掛けており、キリンのシェアがアサヒの5倍だった当時は広告費も5倍かけていましたから、圧倒的に強かったといえます。キリンのビールがうまい理由を調べたところ、工場で製造して出荷し、陳列されるまでの期間が短いということがわかりました。回転が速く、製造から消費者に届くまでの日数が少ないので、他社に比べて鮮度が高いというわけです。一方、アサヒは長い間陳列されるため味が落ちてしまう。つまり、回転の差だけだとわかったので、製造から出荷、陳列までのロジスティックスなどを変え、キリンと同じような鮮度のものを消費者に届けるという戦略を立てました。そこに「スーパードライ」という新鮮なコンセプトも入れたところ、これがヒットし首位交代となったのです。

[i] スーパードライ戦略:市場シェアのトップブランドであったアサヒビールは、1984年に年間出荷量で史上最低シェアになり、トップから転落。1987年に発売された「スーパードライ」が大ヒットし、起死回生を果たす。

◆低迷する国内主力事業、多角化・海外に注力

#資本参加や買収で積極的に海外事業を展開

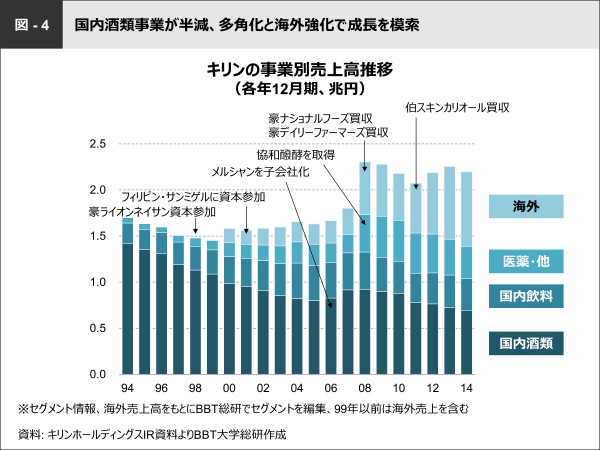

次に、[図4/キリンの事業別売上高推移]を見てみましょう。キリンは、国内酒類の他に、国内飲料(清涼飲料)、医薬、海外事業を展開し、さまざまな企業を買収しているのがわかります。

国内酒類では2006年にメルシャン[ⅱ]を子会社化したことで、ワインシェアのトップをキープしています。海外事業にも力を入れており、1998年にライオンネイサン[ⅲ]というオーストラリアのトップの会社に資本参加し、2009年に子会社化しました。その後、2001年にフィリピンのサンミゲル[ⅳ]にも資本参加していますが、こちらはまだ子会社化には至っておりません。2008年には、デイリーファーマーズとナショナルフーズを買収、さらに医薬分野で協和発酵[ⅴ]を取得しています。そして、2011年にブラジルのスキンカリオール[ⅵ]を買収しました。図−4からわかる通り、国内酒類事業が半減するなか、多角化と海外強化でなんとか成長を維持してきたという現状です。しかし、海外事業は伸びていますが、実際は利益があまり出ていません。海外事業については後半で詳しく述べたいと思います。

[ⅱ] メルシャン:メルシャン株式会社(Mercian Corporation)は1934年に設立。ワインを中心とした酒類の製造・販売会社。

[ⅲ] ライオンネイサン:1840年に設立。オーストラリアのシドニーに本社を置く醸造会社。2009年4月にキリンホールディングスによる全株式取得・完全子会社化。

[ⅳ] サンミゲル:1889年設立。フィリピンに本社を持つビール等酒類の製造・販売会社。

[ⅴ] 協和発酵:2008年10月に協和醗酵工業株式会社とキリンファーマ株式会社が合併し、協和発酵キリン株式会社となる。

[ⅵ] スキンカリオール:1939年設立。ブラジルでビール・清涼飲料の製造、販売を展開。2011年にキリンホールディングスの完全子会社となり、2012年にブラジルキリンに社名変更。

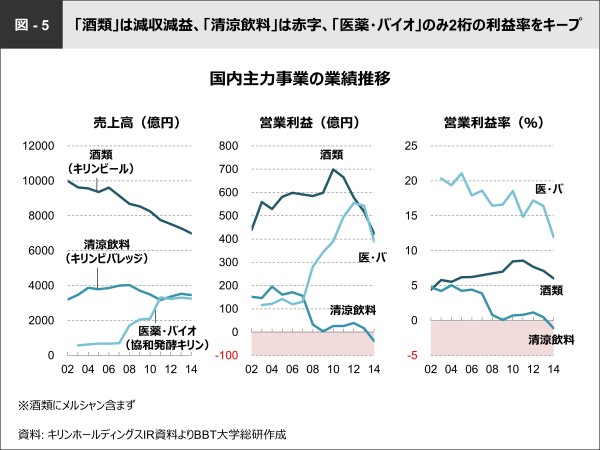

#国内酒類、清涼飲料は低迷、医薬・バイオが稼ぎ頭に

国内における主力事業の業績推移を見てみると、医薬・バイオ分野で協和発酵キリンが業績を伸ばし、酒類事業と同じくらいの営業利益を出しています。営業利益率は下がっているものの、2桁台をキープしているので、非常に貢献度が高いといえます。一方で本業である酒類は減収減益と低迷し、清涼飲料に至っては2008年以降急激に悪化し、2014年には赤字に陥っています。このように、酒類、清涼飲料が低迷するなか、医薬・バイオのみが利益率をキープしているというのが現状です(図5)。

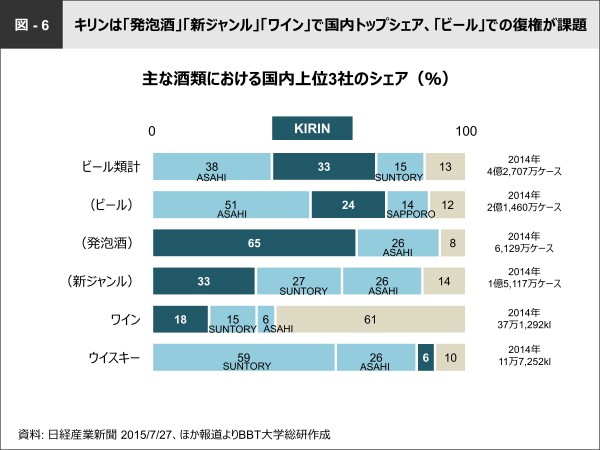

#ビール類のシェアはアサヒの半分

国内における主な酒類別のシェアを見ると、ビール・発泡酒・新ジャンルを合わせたビール類全体では1位のアサヒが38%を占め、2位のキリンは33%、3位のサントリーが15%となっています(図6)。ビール類をさらに詳しく見ると、「ビール」のみのシェアではアサヒが51%、キリンが24%と約2倍もシェアが開いていることがわかります。「発泡酒」ではキリンが65%と過半数を占めていますが、「発泡酒」の市場は小さいため他社が注力していない結果ともいえるでしょう。市場が拡大している「新ジャンル」では、キリンが33%で1位となっています。

ビール類以外では、ワインでキリンの子会社であるメルシャンが18%で1位、アサヒがエノテカを買収しましたのでトータル10%くらいのシェアになるかと思いますが、依然として1位はキリンということになります。ウイスキーはサントリーが59%で圧倒的な1位、次いでアサヒ傘下のニッカウヰスキーが26%と、国内はこの2社の寡占状態です。キリンは米シーグラムや英シーバスブラザーズと合弁でウイスキー市場に参入していましたが、業績悪化から合弁は解消され、現在はシェア6%とウイスキー市場での勝機はない状況です。

以上の通り、キリンとしては、ビール類の中でもとりわけ「ビール」での復権が大きな課題となっています。

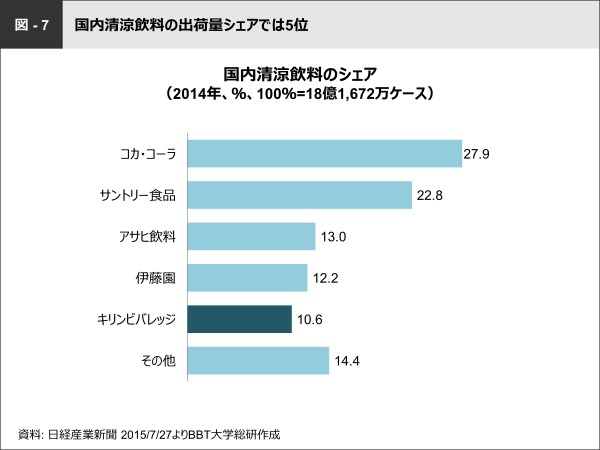

#国内清涼飲料のシェアは5位

[図7/国内清涼飲料のシェア]を見ると、自販機の保有台数が業界最多のコカ・コーラが27.9%と1位、サントリー食品が22.8%で2位に続きます。3位以下のアサヒ飲料、伊藤園、キリンビバレッジはいずれも10%台で、清涼飲料市場はコカ・コーラとサントリーの2強とその他という構図になっています。キリングループのキリンビバレッジは伊藤園よりもシェアが小さく5位です。

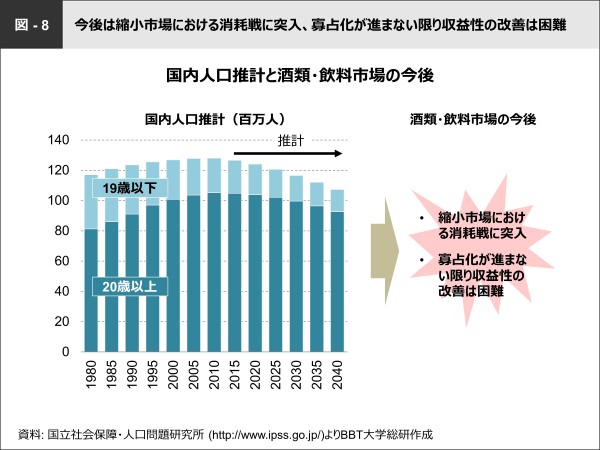

#人口減少により縮小する酒類・飲料市場

今後、国内市場はさらなる縮小が進むと予測されます。国内の人口推計は2015年に減少に転じ、もはや増加する見込みはありません。そのため今後は、縮小市場における消耗戦に突入し、いかに寡占化を進めていくかが収益性改善の最大の課題となるでしょう(図8)。

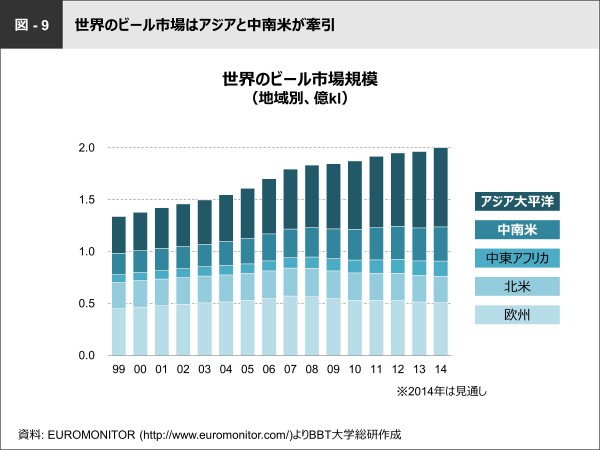

◆アジアと中南米が牽引する世界のビール市場

#拡大するアジア市場、中南米はゆるやかに拡大

世界のビール市場規模を見ると、アジア大平洋市場が著しく成長しており、2014年には欧州と北米を合わせた市場より大きくなる見込みです。また、中南米市場は既に北米市場を抜いて成長を続けています。一方で、従来の大市場である欧州や北米市場は縮小傾向にあります(図9)。つまり、これからの世界のビール市場は、アジアと中南米が牽引していくと予想されます。

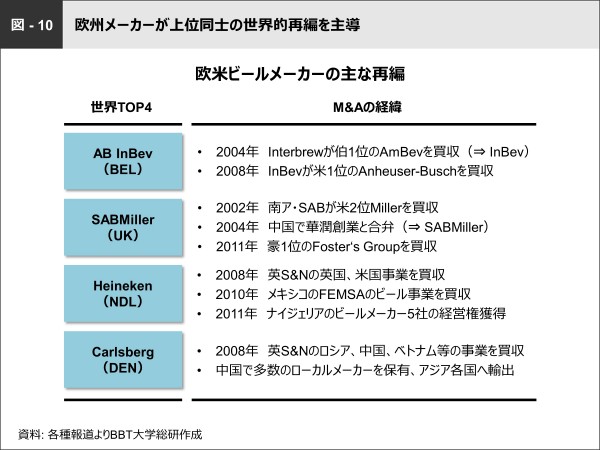

#M&Aで勢力を拡大してきた世界トップ4

世界大手のビールメーカーは欧州企業が中心となって世界的再編を主導しています。世界の状況を見てみましょう(図10)。

世界トップのAnheuser-Bush InBev(AB InBev)は2004年にベルギーのInterbrewがブラジル1位のAmBevを買収してInBevになり、2008年に米国シェア1位のAnheuser-Buschを買収したことで、世界で圧倒的なシェアを保有しました。

世界2位の英SABMillerは2002年に南アフリカのSABが米国2位のMillerを買収しSABMillerになり、2004年に中国1位の華潤創業と合弁、その後2011年に豪1位のFoster’s Groupを買収しました。

世界3位のオランダHeinekenは2008年に英Scottish & Newcastle(S&N)の英国及び米国事業を買収、2010年にはメキシコFEMSAのビール事業を買収、2011年にナイジェリアのビールメーカー5社の経営権を獲得しています。

世界4位のデンマークCarlsbergも、2008年にScottish & Newcastleのロシア・中国・ベトナム等の事業を買収、中国で多数のローカルメーカーを保有し、アジア各国へ輸出を行っています。

再編の波はさらに続き、AB InBevは2015年9月16日にSABMillerの買収提案を発表しました。この買収が実現すれば世界シェアの3分の1を占める巨大企業が誕生することになります。

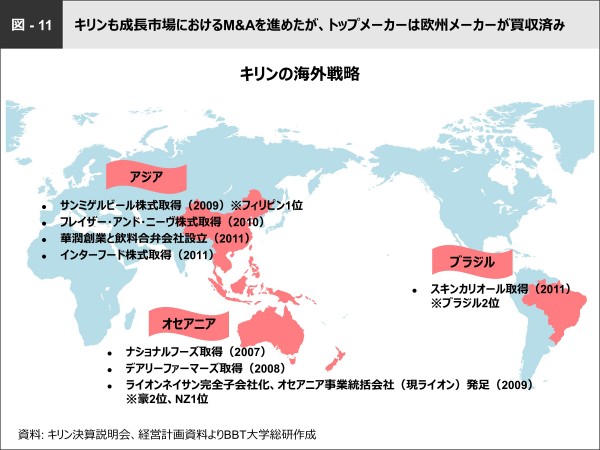

#海外におけるキリンの成長戦略

続いて、[図11/キリンの海外戦略]を見てみましょう。キリンは、アジア、オセアニア、ブラジルでM&Aを進め、2009年にフィリピン1位のサンミゲルの株式を取得しました。また、オセアニアではライオンネイサンを完全子会社化し、オセアニア事業統括会社(現ライオン)を発足しています。そして、2011年にはブラジル2位のスキンカリオールを取得しました。他国の優良企業はすべて欧州メーカーに取られてしまい、あまり有力な企業が残っていなかったため、アジア、オセアニア、ブラジルで残っていた企業を買い進めているといった状況です。

・もしも、あなたが NTT(日本電信電話)の社長ならば【RTOCS®】

・もしも、あなたが「エスビー食品社長」ならば【RTOCS®】

・もしも、あなたが「ゼンショーホールディングスの社長」ならば【RTOCS®】

今回のケースをご覧になられて、皆様いかがでしたでしょうか?書籍からの転載ということもあり、最後の結論についてこの場でご紹介することができず心苦しいところではございますが、「RTOCS®」に取り組む際、私どもは「皆様ならどうするか?」という点を大切にしております。

大前研一が述べている解説が正解というわけではございません。あくまでも、論拠に基づいて考え抜いた“ひとつの解”です。その思考プロセスから考え方や視点などを学び、ご自身でその時々の“最適解”を導き出せる力を鍛えていっていただきたいと考えております。

上記のプロセスをご覧いただき、皆様でしたら最終的にどのような結論を導かれますでしょうか。ぜひ一度、お時間をとって考えてみてください。

そして、ご自身の考えと大前の考えを比較してさらに学びを深めたいとお考えの方は、よろしければぜひ書籍をご購入いただければと存じます。